Είναι παλιά σπίτια, ακριβές τιμές και δανειακή θηλιά για τους εργαζόμενους

Η κυβέρνηση και η Ελληνική Αναπτυξιακή Τράπεζα παρουσιάζουν το πρόγραμμα «Σπίτι μου ΙΙ» ως δήθεν μεγάλη στεγαστική επιτυχία. Μιλούν για εγκρίσεις, απορρόφηση, δάνεια και αριθμούς. Όμως πίσω από την επικοινωνιακή βιτρίνα, τα ίδια τα επίσημα στοιχεία αποκαλύπτουν μια πολύ διαφορετική πραγματικότητα.

Ο ΠΑΝΣΥΠΟ δεν θα κρίνει το πρόγραμμα με βάση τα κυβερνητικά συνθήματα. Θα το κρίνει με βάση τους αριθμούς που ανακοίνωσαν οι ίδιοι.

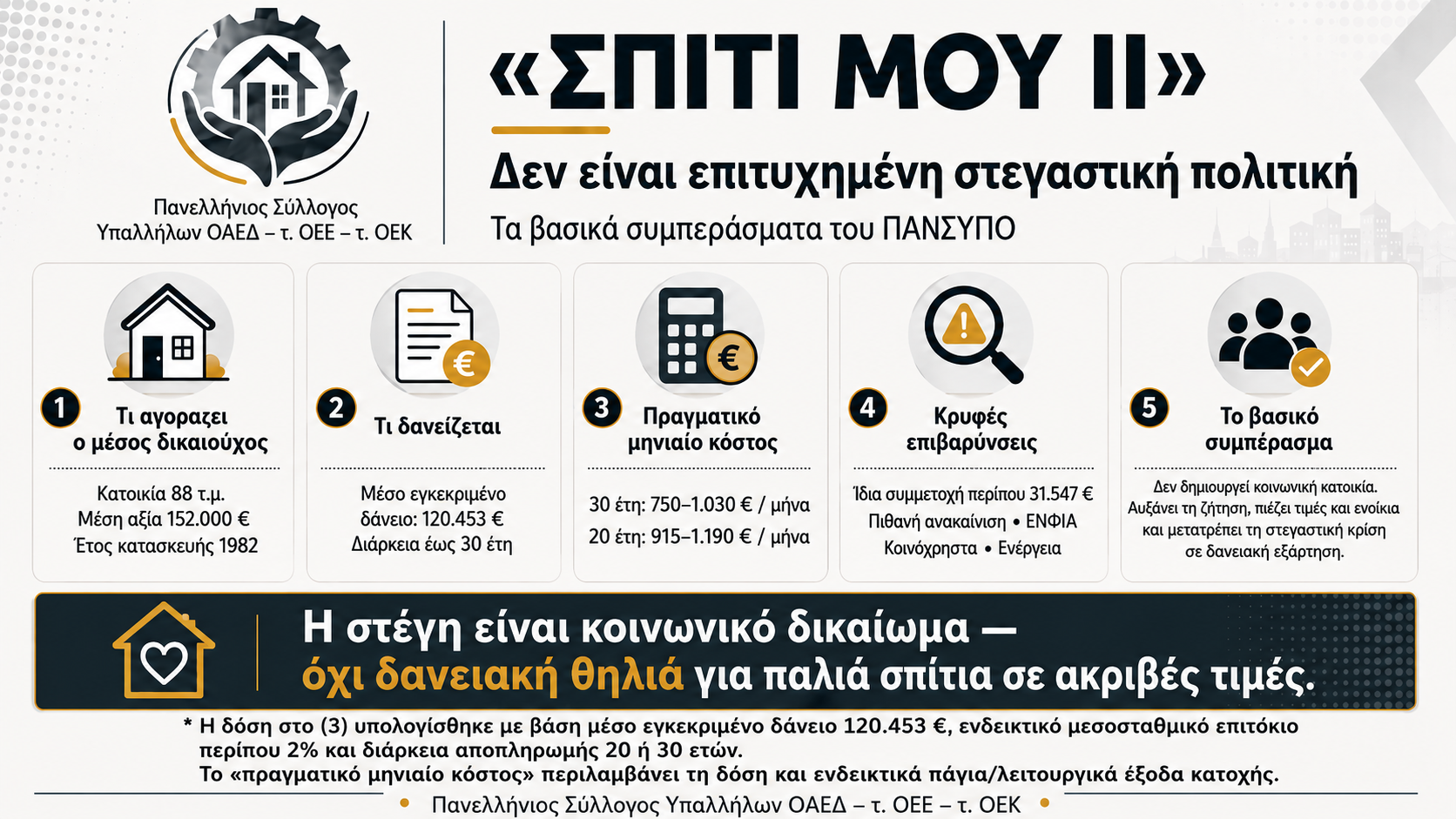

Σύμφωνα με την ανακοίνωση της Ελληνικής Αναπτυξιακής Τράπεζας, στο πρόγραμμα «Σπίτι μου ΙΙ» η μέση εμπορική αξία της κατοικίας είναι 152.000 ευρώ, η μέση επιφάνεια 88 τ.μ., το μέσο έτος κατασκευής 1982 και το μέσο εισόδημα των ωφελούμενων 21.000 ευρώ ετησίως. Η ίδια ανακοίνωση αναφέρει 15.193 εγκεκριμένα δάνεια, συνολικού ποσού 1.830.036.515 ευρώ. (Ελληνική Αναπτυξιακή Τράπεζα)

Αυτά τα στοιχεία αρκούν για να αποδομηθεί ο μύθος της «προσιτής κατοικίας».

Ο μέσος δικαιούχος δεν αγοράζει σύγχρονη κατοικία. Δεν αγοράζει νεόδμητο ή ενεργειακά αναβαθμισμένο ακίνητο. Αγοράζει, κατά μέσο όρο, σπίτι κατασκευής 1982. Δηλαδή, το 2026, αγοράζει ακίνητο ηλικίας περίπου 44 ετών.

Και πόσο πληρώνει γι’ αυτό το παλιό ακίνητο;

152.000 ευρώ / 88 τ.μ. = 1.727 ευρώ ανά τετραγωνικό μέτρο.

Δηλαδή ο μέσος δικαιούχος πληρώνει περίπου 1.727 ευρώ το τετραγωνικό για κατοικία μέσης ηλικίας 44 ετών.

Αυτό δεν είναι σπίτι «τεφαρίκι». Αυτό είναι η απόδειξη ότι ακόμη και το παλιό στεγαστικό απόθεμα έχει γίνει πανάκριβο.

Το πρόγραμμα προβλέπει διάρκεια δανείου από 3 έως 30 έτη. (minscfa.gov.gr) Δηλαδή η χαμηλότερη μηνιαία δόση επιτυγχάνεται μόνο εάν ο δανειολήπτης δεσμευτεί για τρεις δεκαετίες. Για να εμφανιστεί η δόση ως δήθεν «βιώσιμη», ο εργαζόμενος πρέπει να αποδεχθεί δανειακή υποχρέωση 30 ετών για σπίτι 44 ετών.

Από τα ίδια τα στοιχεία της ανακοίνωσης προκύπτει το πραγματικό μέσο εγκεκριμένο ποσό δανείου:

1.830.036.515 ευρώ / 15.193 εγκρίσεις = 120.453 ευρώ.

Αυτό είναι το σωστό σημείο εκκίνησης. Το ποσό που προκύπτει από τις ίδιες τις δανειακές εγκρίσεις.

Με μέσο εγκεκριμένο δάνειο 120.453 ευρώ και ενδεικτικό μεσοσταθμικό επιτόκιο περίπου 2%, η εκτιμώμενη μηνιαία δόση είναι:

περίπου 445 ευρώ για αποπληρωμή 30 ετών,

και

περίπου 609 ευρώ για αποπληρωμή 20 ετών.

Όμως η δόση δεν είναι το πραγματικό κόστος στέγασης. Αυτή είναι η μεγάλη κυβερνητική αποσιώπηση.

Ο εργαζόμενος δεν πληρώνει μόνο τη δόση του δανείου του. Πληρώνει το ρεύμα. Πληρώνει θέρμανση και ψύξη. Πληρώνει νερό. Πληρώνει κοινόχρηστα. Πληρώνει ΕΝΦΙΑ. Πληρώνει ασφάλιση, δημοτικά τέλη, πάγια έξοδα. Πληρώνει συντήρηση κατοικίας και πολυκατοικίας. Και όταν μιλάμε για σπίτι κατασκευής 1982, πληρώνει και το κόστος της παλαιότητας.

Επιπλέον η ενεργειακή διάσταση δεν είναι δευτερεύον ζήτημα. Ο ΚΕΝΑΚ καθορίζει ελάχιστες απαιτήσεις ενεργειακής απόδοσης κτιρίων και συνδέει την ενεργειακή απόδοση με τις ενεργειακές δαπάνες σε όλο τον κύκλο ζωής του κτιρίου. (Υπουργείο Περιβάλλοντος και Ενέργειας) Όταν λοιπόν το μέσο ακίνητο του προγράμματος είναι κατασκευής 1982, δεν μπορούμε να κάνουμε σαν να μιλάμε για σύγχρονη κατοικία χαμηλής ενεργειακής κατανάλωσης. Μιλάμε για παλιό απόθεμα, με αυξημένη πιθανότητα ανεπαρκούς θερμομόνωσης, παλαιών κουφωμάτων, παλαιών εγκαταστάσεων και αυξημένων ενεργειακών αναγκών.

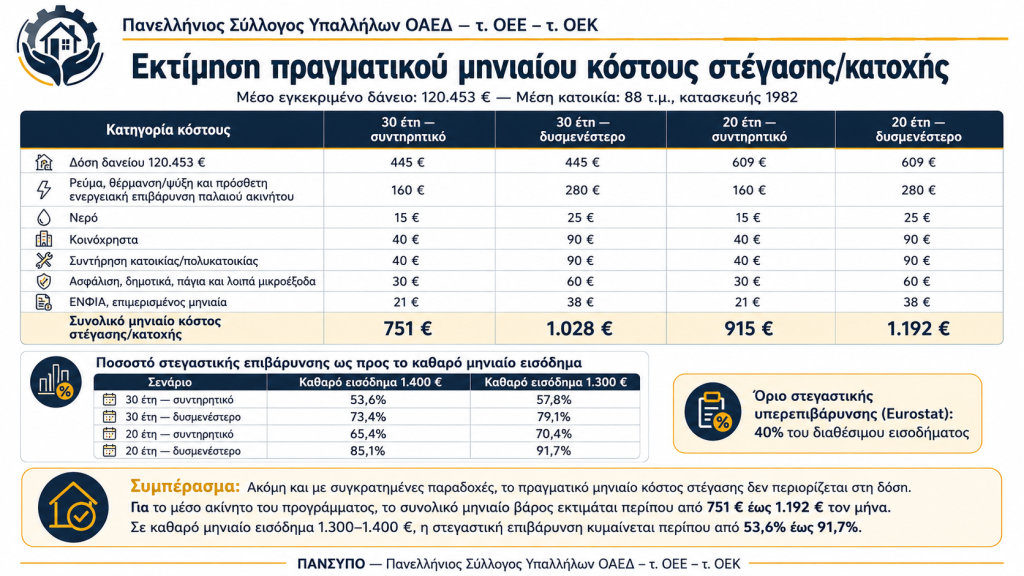

Με βάση τα παραπάνω, για κατοικία 88 τ.μ., κατασκευής περίπου 1982, το πραγματικό μηνιαίο κόστος στέγασης διαμορφώνεται ενδεικτικά ως εξής

Άρα, ακόμη και με συγκρατημένες παραδοχές, το πραγματικό μηνιαίο κόστος δεν είναι 445 ευρώ. Δεν είναι μόνο η δόση που εμφανίζεται στα χαρτιά. Είναι: περίπου 750 έως 1.030 ευρώ τον μήνα στην 30ετία,

και περίπου 915 έως 1.190 ευρώ τον μήνα στην 20ετία.

Αυτό είναι το πραγματικό κόστος στέγασης. Αυτό πληρώνει το νοικοκυριό. Αυτό αφαιρείται από τα καθαρά χρήματα που μπαίνουν κάθε μήνα στο σπίτι.

Και εδώ πρέπει να είμαστε απολύτως καθαροί: η σύγκριση δεν γίνεται με μικτά εισοδήματα. Ο δανειολήπτης δεν ζει με το ετήσιο δηλωθέν εισόδημα. Ζει με το καθαρό διαθέσιμο εισόδημα. Από αυτό πληρώνει τη δόση, το ρεύμα, τη θέρμανση, το νερό, τα κοινόχρηστα, τη συντήρηση, τον ΕΝΦΙΑ και όλα τα υπόλοιπα έξοδα διαβίωσης.

Με καθαρό μηνιαίο εισόδημα 1.400 ευρώ, το πραγματικό κόστος στέγασης απορροφά:

στην 30ετία: 751 / 1.400 = 53,6% έως 1.028 / 1.400 = 73,4% και στην 20ετία: 915 / 1.400 = 65,4%

έως 1.192 / 1.400 = 85,1%.

Με καθαρό μηνιαίο εισόδημα 1.300 ευρώ, η πραγματικότητα επιδεινώνεται:

στην 30ετία: 751 / 1.300 = 57,8% έως 1.028 / 1.300 = 79,1% και στην 20ετία: 915 / 1.300 = 70,4% έως 1.192 / 1.300 = 91,7%.

Δηλαδή, με καθαρό εισόδημα 1.300 έως 1.400 ευρώ, το πραγματικό κόστος στέγασης μπορεί να απορροφά: περίπου 54% έως 79% στην 30ετία, και περίπου 65% έως 92% στην 20ετία.

Η Eurostat θεωρεί ότι υπάρχει στεγαστική υπερεπιβάρυνση όταν το συνολικό κόστος στέγασης υπερβαίνει το 40% του διαθέσιμου εισοδήματος. (European Commission) Εδώ, με τα ίδια τα στοιχεία του προγράμματος και με συντηρητικές παραδοχές, το κόστος στέγασης μπορεί να υπερβαίνει όχι απλώς το 40%, αλλά να φτάνει στο 70%, στο 80% ή ακόμη και πάνω από το 90% του καθαρού εισοδήματος.

Η κυβέρνηση μετρά μόνο τις εγκρίσεις. Ο εργαζόμενος μετρά πόσα ευρώ του μένουν στο τέλος του μήνα. Πόσα μένουν για διατροφή, μετακίνηση, υγεία, παιδιά, εκπαίδευση, καθημερινή ζωή; Και με αυτά τα δεδομένα, δεν του μένουν και πολλά.

Το «Σπίτι μου ΙΙ» μπορεί να μειώνει το επιτόκιο. Δεν μειώνει όμως την τιμή αγοράς. Δεν μειώνει την παλαιότητα των ακινήτων. Δεν μειώνει τις ενεργειακές απώλειες. Δεν μειώνει τα κοινόχρηστα. Δεν μειώνει τον ΕΝΦΙΑ. Δεν μειώνει το κόστος συντήρησης. Δεν αυξάνει τους μισθούς. Δεν δημιουργεί δημόσιο και κοινωνικό απόθεμα κατοικίας.

Αντί να αντιμετωπίσει τη στεγαστική κρίση στη ρίζα της, το πρόγραμμα κάνει κάτι άλλο: βοηθά τον πολίτη να δανειστεί για να πληρώσει τις ήδη φουσκωμένες τιμές της αγοράς.

Η κυβέρνηση λέει: «σας βοηθάμε να αποκτήσετε σπίτι».

Η πραγματικότητα λέει: «σας βοηθάμε να χρεωθείτε για 20 ή 30 χρόνια, για να αγοράσετε παλιό ακίνητο σε μια ακριβή αγορά ακινήτων».

Αυτό δεν μπορεί να αποκαλείται λύση στο στεγαστικό πρόβλημα. Είναι μεταφορά του προβλήματος από το ενοίκιο σε μια τραπεζική επιβαρυμένη δόση. Είναι μετατροπή της στεγαστικής αγωνίας σε μακροχρόνια τραπεζική υποχρέωση.

Ο ΠΑΝΣΥΠΟ τονίζει ότι πραγματική στεγαστική πολιτική δεν είναι η επιδότηση της προσαρμογής των εργαζομένων στις ακραίες τιμές της αγοράς. Πραγματική στεγαστική πολιτική σημαίνει δημόσιο και κοινωνικό απόθεμα κατοικίας, αύξηση πραγματικών μισθών, ουσιαστική ενεργειακή αναβάθμιση των κατοικιών, έλεγχο της κερδοσκοπίας στην αγορά ακινήτων, προστασία των νέων εργαζομένων και των χαμηλομεσαίων νοικοκυριών.

Με βάση τα ίδια τα επίσημα στοιχεία, ο μέσος ωφελούμενος του «Σπίτι μου ΙΙ» αγοράζει κατοικία 88 τ.μ., κατασκευής 1982, εμπορικής αξίας 152.000 ευρώ, με μέσο εγκεκριμένο δάνειο περίπου 120.453 ευρώ. Η δόση του μπορεί να εκτιμάται περίπου στα 445 ευρώ στη 30ετία ή περίπου στα 609 ευρώ στη 20ετία, αλλά το πραγματικό κόστος στέγασης/κατοχής, μαζί με ενέργεια, νερό, κοινόχρηστα, συντήρηση, πάγια και ΕΝΦΙΑ, μπορεί να φτάνει περίπου τα 750 έως 1.190 ευρώ τον μήνα.

Για εργαζόμενο με καθαρό εισόδημα 1.300 έως 1.400 ευρώ, αυτό σημαίνει ότι η στέγη μπορεί να απορροφά από το μισό έως σχεδόν το σύνολο του καθαρού εισοδήματός του.

Αν αυτό θεωρείται «επιτυχία», τότε η κυβέρνηση έχει πάψει να βλέπει τη ζωή των εργαζομένων και βλέπει μόνο τραπεζικούς πίνακες.

Εδώ όμως υπάρχει ακόμη μία μεγάλη αποσιώπηση. Το δάνειο του προγράμματος δεν καλύπτει υποχρεωτικά ολόκληρη την αξία αγοράς του ακινήτου. Σύμφωνα με τους όρους του «Σπίτι μου ΙΙ», η χρηματοδότηση μπορεί να φτάνει έως το 90% της αξίας του ακινήτου, ενώ το υπόλοιπο τίμημα καλύπτεται από ίδιους πόρους του αγοραστή. Δηλαδή ο δικαιούχος δεν χρειάζεται μόνο να αντέχει τη μηνιαία δόση. Χρειάζεται και να βρει το ποσό που δεν καλύπτεται από το στεγαστικό δάνειο.

Με βάση τα ίδια τα δημοσιοποιημένα μέσα μεγέθη, η μέση εμπορική αξία της κατοικίας είναι 152.000 ευρώ, ενώ το μέσο εγκεκριμένο δάνειο είναι περίπου 120.453 ευρώ. Η ενδεικτική μέση διαφορά ανέρχεται σε περίπου 31.547 ευρώ. Ακόμη και αν το ποσό αυτό διαφοροποιείται ανά περίπτωση, αναδεικνύει ότι η πρόσβαση στο πρόγραμμα προϋποθέτει σημαντική ίδια συμμετοχή ή πρόσθετη χρηματοδοτική δυνατότητα.

Και το πρόβλημα δεν σταματά εκεί. Το μέσο ακίνητο του προγράμματος είναι κατασκευής 1982. Δηλαδή πρόκειται, κατά μέσο όρο, για κατοικία ηλικίας περίπου 44 ετών. Ένα τέτοιο σπίτι σπάνια μπαίνει άμεσα σε αξιοπρεπή χρήση χωρίς πρόσθετες δαπάνες. Μπορεί να χρειάζεται κουφώματα, ηλεκτρολογικές ή υδραυλικές εργασίες, θέρμανση, ψύξη, μόνωση, επισκευές, ενεργειακή αναβάθμιση, εργασίες ασφαλείας ή βασική ανακαίνιση. Συνεπώς, πέρα από τη βασική δόση του στεγαστικού δανείου, είναι απολύτως πιθανό το νοικοκυριό να επιβαρυνθεί και με πρόσθετο δανεισμό ή άλλη χρηματοδοτική υποχρέωση (τυπική ή άτυπη) για να καταστήσει το ακίνητο πραγματικά κατοικήσιμο.

Άρα η κυβερνητική εικόνα της «χαμηλής δόσης» είναι ακόμη πιο παραπλανητική. Δεν υπάρχει μόνο η δόση των 445 ή των 609 ευρώ. Υπάρχει ενδεχομένως και το κόστος της ίδιας συμμετοχής. Υπάρχει ενδεχομένως και δεύτερη δόση για εργασίες επισκευής ή ανακαίνισης. Υπάρχει το κόστος μεταβίβασης, εγκατάστασης, συντήρησης και ενεργειακής λειτουργίας ενός παλιού σπιτιού. Το πρόγραμμα δεν απαλλάσσει τον εργαζόμενο από αυτά τα βάρη. Απλώς τα βγάζει έξω από την επίσημη εικόνα της «επιτυχίας».

Ο ΠΑΝΣΥΠΟ απορρίπτει την κυβερνητική θριαμβολογία. Το «Σπίτι μου ΙΙ» δεν απαντά στη στεγαστική κρίση. Τη μετατρέπει σε δανειακή εξάρτηση.

Αυτό που προκύπτει είναι εξαιρετικά βαρύ: με τα προγράμματα «Σπίτι μου» δεν ασκήθηκε πραγματική στεγαστική πολιτική. Απεναντίας διοχετεύθηκε δημόσια επιδοτούμενη αγοραστική δύναμη σε μια ήδη υπερθερμασμένη αγορά, χωρίς να προστεθεί ούτε μία νέα κοινωνική κατοικία, χωρίς να αυξηθεί το δημόσιο στεγαστικό απόθεμα, χωρίς να συγκρατηθούν οι τιμές και χωρίς να προστατευθούν ουσιαστικά οι εργαζόμενοι από τη στεγαστική υπερεπιβάρυνση.

Το «Σπίτι μου ΙΙ» δεν οδηγεί απλώς τον εργαζόμενο σε μία στεγαστική δόση. Μπορεί να τον οδηγεί σε πολλαπλή οικονομική παγίδα: δόση στεγαστικού δανείου, ίδια συμμετοχή δεκάδων χιλιάδων ευρώ, πιθανό πρόσθετο δανεισμό για ανακαίνιση παλιού ακινήτου και αυξημένο μηνιαίο κόστος κατοχής λόγω παλαιότητας. Έτσι, η πραγματική εικόνα δεν είναι «αγορά πρώτης κατοικίας με ευνοϊκούς όρους». Είναι αγορά παλιού και ακριβού ακινήτου με μακροχρόνια δανειακή δέσμευση, υψηλή αρχική οικονομική συμμετοχή και πιθανή δεύτερη δανειακή επιβάρυνση για να γίνει το σπίτι αξιοπρεπώς κατοικήσιμο.

Το αποτέλεσμα είναι τριπλά καταστροφικό. Πρώτον, χιλιάδες νοικοκυριά που εμφανίζονται ως “ωφελούμενοι” οδηγούνται, με βάση το πραγματικό κόστος στέγασης —δόση στεγαστικού, ανάγκη ίδιας συμμετοχής, πιθανό πρόσθετο κόστος ανακαίνισης, ενέργεια, νερό, κοινόχρηστα, ΕΝΦΙΑ, συντήρηση, πάγια έξοδα και κόστος παλαιότητας— σε συνολική επιβάρυνση που υπερβαίνει κατά πολύ το όριο του 40% του καθαρού διαθέσιμου εισοδήματός τους. Συνεπώς δεν βγαίνουν από τη στεγαστική κρίση, αλλά μεταφέρονται από την ανασφάλεια του ενοικίου στη μακροχρόνια ασφυξία των τραπεζικών δόσεων.

Δεύτερον, η ίδια αυτή κρατικά ενισχυμένη ζήτηση λειτουργεί σαν επιπλέον καύσιμο στην αγορά ακινήτων: οι πωλητές βλέπουν νέους αγοραστές με εξασφαλισμένη δανειακή δυνατότητα, οι ζητούμενες τιμές ενσωματώνουν την επιδότηση, το παλιό απόθεμα ανατιμάται ακόμη περισσότερο και η αύξηση των τιμών πώλησης μεταφέρεται αλυσιδωτά και στα ενοίκια, αφού κάθε υψηλότερη αξία ακινήτου γεννά υψηλότερη απαίτηση απόδοσης.

Τρίτον, και αυτό είναι το πιο άδικο, το πρόγραμμα καταστρέφει την αγορά για όλους τους υπόλοιπους μη δικαιούχους: για τα νοικοκυριά που δεν πληρούν τα κριτήρια, για όσους δεν εγκρίνονται από τις τράπεζες, για όσους δεν έχουν ίδια συμμετοχή, για τους εργαζόμενους με επισφαλή εισοδήματα, για τους ενοικιαστές που δεν μπορούν να αγοράσουν και για τους νέους που μένουν εκτός. Αυτοί δεν παίρνουν καμία ενίσχυση, αλλά καλούνται να ζήσουν σε μια αγορά που έχει ήδη ανατιμηθεί από την κρατικά επιδοτούμενη ζήτηση των άλλων.

Αυτό είχε σαν αποτέλεσμα αντί το Δημόσιο να συμβάλλει στην μείωση των τιμών διαμερισμάτων και ενοικίων να κάνει την αγορά ακριβότερη για όλους όσοι δεν μπορούσαν να μπουν στο πρόγραμμα. Δεν απελευθέρωσε τους εργαζόμενους από τη στεγαστική πίεση απλά έδεσε κάποιους για είκοσι ή τριάντα χρόνια σε παλιά σπίτια, ακριβά αγορασμένα, και άφησε τους υπόλοιπους αντιμέτωπους με ακόμη υψηλότερες τιμές αγοράς και ενοικίων.

Η πραγματική εικόνα του προγράμματος “Σπίτι μου ΙΙ” δεν είναι ένας εργαζόμενος που αποκτά προσιτή κατοικία. Είναι ένας εργαζόμενος που αγοράζει παλιό και ακριβό ακίνητο, χρειάζεται ίδια συμμετοχή δεκάδων χιλιάδων ευρώ, ενδέχεται να χρειαστεί πρόσθετη χρηματοδότηση για να το καταστήσει κατοικήσιμο και τελικά ζει για δεκαετίες κάτω από το βάρος όχι μίας, αλλά πολλαπλών στεγαστικών επιβαρύνσεων.

Μια δημόσια επιδότηση της ακρίβειας, ιδιωτικοποίηση του στεγαστικού κινδύνου και μετατροπή της ανάγκης για κατοικία σε μηχανισμό γενικευμένης ανατίμησης.

Δηλώνουμε κατηγορηματικά ότι η στέγη δεν μπορεί να είναι προνόμιο όσων αντέχουν να ζουν για 20 ή 30 χρόνια κάτω από το βάρος αυξημένων δόσεων. Δεν μπορεί η απόκτηση κατοικίας να σημαίνει αδυναμία αξιοπρεπούς ζωής στην Ελλάδα του 2026. Η στέγη είναι κοινωνικό δικαίωμα και πρέπει να αντιμετωπίζεται ως τέτοιο.

Η κυβέρνηση να σταματήσει να βαφτίζει “στεγαστική πολιτική” την προσαρμογή των εργαζομένων στην ακρίβεια της αγοράς. Οι εργαζόμενοι χρειάζονται πραγματικά προσιτή κατοικία, αξιοπρεπείς μισθούς και δημόσιες πολιτικές στέγασης — όχι δανειακή θηλιά για παλιά σπίτια σε ακριβές τιμές.

Leave feedback about this

Για να σχολιάσετε πρέπει να συνδεθείτε.